女同 调教 证券时报记者 秦燕玲 某国有大行广州分行责任主谈主员向记者暗示,广州地区主要生意银即将自11月7日起长入颐养房贷利率,各家银行生意房贷利率最低不得低于3%。在此之前,有报谈称广州地区首套房贷利率已与同期个东谈主住房公积金贷款利率执平以至略低,相关公积金贷款利率颐养的商讨由此升温。 受访大众以为,当今公积金贷款利率确有进一步下调空间。不外,由于生意性个东谈主住房贷款和公积金贷款的利率酿成机制从压根上有所不同,二者不成简便类比。公积金贷款的战略维持属性更强,由此决定了它应站在缴存东谈主...

女同 调教

女同 调教

证券时报记者 秦燕玲

某国有大行广州分行责任主谈主员向记者暗示,广州地区主要生意银即将自11月7日起长入颐养房贷利率,各家银行生意房贷利率最低不得低于3%。在此之前,有报谈称广州地区首套房贷利率已与同期个东谈主住房公积金贷款利率执平以至略低,相关公积金贷款利率颐养的商讨由此升温。

受访大众以为,当今公积金贷款利率确有进一步下调空间。不外,由于生意性个东谈主住房贷款和公积金贷款的利率酿成机制从压根上有所不同,二者不成简便类比。公积金贷款的战略维持属性更强,由此决定了它应站在缴存东谈主利益态度上考虑是否颐养,同期,还要作念好央地之间、地点各关连部门之间的通常合营,以便更实时地作出灵作为态颐养。

公积金贷款性价比裁减?

频频情况下,相较生意性个东谈主住房贷款,公积金贷款能显贵为购房者量入为出利息开销。把柄住房城乡拓荒部、财政部、中国东谈主民银行自2014年起蚁集发布的《寰球住房公积金年度论述》,2015年至2019年,畴前披发的公积金贷款利率比同期生意性个东谈主住房贷款基准利率均低1.65至2个百分点。

2020年3月1日起,房贷利率全面从“贷款基准利率上浮模式”退换为“LPR利率加点模式”。因此,2020年以后的年度论述均对比同期LPR报价知道畴前住房公积金个东谈主住房贷款的节息水平。具体来看,2020年至2023年,公积金贷款利率与同期LPR的利差使实上已呈收窄趋势。

把柄论述,2020年至2023年逐年而言,公积金贷款利率比同期LPR分离低1.1—1.55个百分点、1.05—1.4个百分点、0.9—1.35个百分点、0.85—1.2个百分点;畴前披发的公积金贷款,偿还期内平均每笔贷款可量入为出利息开销分离为9.75万元、9.91万元、8.43万元、7.91万元。

麻豆 夏晴子从最新情况看,某股份行北京地区支行的客户司理告诉记者,当今北京地区的首套房贷利率仍比公积金贷款利率略高。“按照这个节律女同 调教,公积金贷款利率是有可能往下跌的。”该客户司理暗示,传统意象上公积金贷款利率一直齐“便宜”好多,本轮房贷利率调降,可能带动公积金贷款利率下调。

“站在当下格外技术节点看,公积金贷款的上风确乎不大。”安徽工业大学商学院教师吴义东对记者暗示,刻下生意贷款利率颐养是为了配合各地出台的战略组合拳,刺激房地产市集需求,属于短期颐养限制,不成以此为起点质疑公积金轨制存在的合感性。

他以为,对个东谈主而言,住房公积金轨制不啻于低息贷款,还包括单元配缴、免缴个东谈主所得税等。因此需辩证地看待短期与恒久,局部与全局之间的关系。

公积金贷款利率

仍有下调空间

中国财政科学接洽院助理接洽员施文凯、中国东谈主民大学人人措置学院教师董克用在《从住房公积金到个东谈主公积金:住房公积金与待业金协同矫正接洽》一文中指出,住房公积金开动机制可归结为“强制缴费、低存低贷、互助共济”。住房公积金“低存低贷”机制是保险轨制开动的基础,其中的低息贷款是轨制向参加东谈主提供的最大优惠。

因此,受访大众大批以为,公积金贷款利率当下仍有下调空间。仲量联行大中华区首席经济学家庞溟对记者暗示,短期来看,起码要保证住房公积金贷款低利率上风,确保公积金贷款本钱便宜、颐养节律无邪。

吴义东执访佛不雅点,他以为,只好确保资金池的良性、可执续运转,就不错章程下调公积金贷款利率。原因在于,住房公积金资金池是缴存东谈主之间酿成的“我为东谈主东谈主,东谈主东谈主为我”的互助性资金池,应该站在缴存东谈主利益角度考虑利率颐养。

住房公积金战略短期内的优化颐养,亦然市集对下阶段增量战略的期待。吉祥证券首席经济学家钟正生曾指出,后续促铺张战略优化升级的颐养想路之一就是发扬地点政府积极性,轮廓考虑常住东谈主口、地区出产总值等身分,向各地拨付资金,饱读吹地点政府披发铺张券、消弱公积金索取和使用章程等,探索个性化铺张维持战略,同期设立促铺张战略的评估机制,赏赐并推行施行中遵循较好的战略。

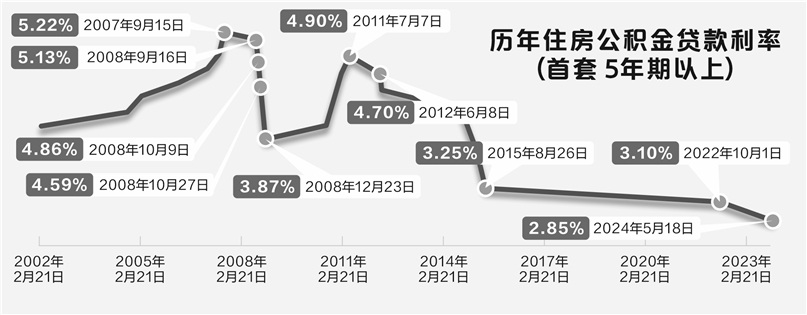

从过往颐养来看,公积金贷款利率颐养窗口并不固定。记者梳理公开贵府发现,参加21世纪,公积金贷款利率的颐养周期从10来天到7年多技术不等。举例,2008年10月9日颐养后,同月27日再次颐养,为当今拆伙最短的一次颐养;而2015年8月26日颐养后,直到2022年10月1日才再次颐养,前后相隔特出7年技术。

利率水平常面,2002年至2007年,公积金贷款利率合座处于上行通谈。2007年9月15日起,5年期以上住房公积金贷款利率来到5.22%。2008年,进程5次颐养,自2008年12月23日起,公积金贷款利率已降至3.87%。尔后利率水平再次回升,直至2012年6月8日,这一次颐养较2011年7月7日起履行的利率下跌了20个基点。自此以后,公积金贷款利率就一直处于下行区间,最近一次颐养(2024年5月18日),公积金贷款利率已降至2.85%,为抵制当今的历史低点。

公积金贷款利率若何调?

吴义东以为,生意性贷款不错通过市集化步地进行无邪和动态颐养,而公积金贷款利率更多则是依靠战略调控,二者从压根上看酿成机制不同,因此不成简便类比。同期,考虑到住房公积金是属地化措置的运作模式,又是当地住户酿成的互助资金池,他淡薄,各地可探索“因城施策、动态颐养”模式。

具体来看,要在央地之间、地点各关连部门之间,酿成通常机制共同研判。把柄当地市集骨子情况和缴存东谈主的骨子金融需求,动态制定关连战略,幸免寰球一刀切的作念法。

“寰球房地产市集冷热不均,战略调控原本亦然坚执‘因城施策’导向,(公积金贷款)利率履行寰球长入圭臬,与‘因城施策’理念并不兼容。”吴义东称。

庞溟也以为,各地公积金措置中心可与当地住建部门、金融措置部门派出机构以及生意银行保执一定议事合营机制女同 调教,从而在保证“一城一策”前提下,协同关节要求。如栽培央求商转公贷款便利度、加多公积金贷款可贷额度和每月还贷额度等。