近期金晨 ai换脸,除了好意思联储降息为市集注入流动性除外,国内货币政策的超预期调整更是使得成本市集的活力获得了充分的激励。 金融三部委、政事局会议、中国东说念主民银行等一系列重磅政策和声息,导致A股和港股王人如同被点火的鞭炮通常,捏续高涨。 据富途牛牛数据表示,近一个月,A股多个指数的涨幅创下历史新高,沪深北三市所有这个词成交额初度畸形3万亿元大关,港股恒生指数和恒生科技指数均达到了自2022年2月以来的最高水平。 其中,窜改药板块因其始终估值筑底和极具增长后劲的特色,领有较高的投资性价比,...

近期金晨 ai换脸,除了好意思联储降息为市集注入流动性除外,国内货币政策的超预期调整更是使得成本市集的活力获得了充分的激励。

金融三部委、政事局会议、中国东说念主民银行等一系列重磅政策和声息,导致A股和港股王人如同被点火的鞭炮通常,捏续高涨。

据富途牛牛数据表示,近一个月,A股多个指数的涨幅创下历史新高,沪深北三市所有这个词成交额初度畸形3万亿元大关,港股恒生指数和恒生科技指数均达到了自2022年2月以来的最高水平。

其中,窜改药板块因其始终估值筑底和极具增长后劲的特色,领有较高的投资性价比,或是此轮行情中值得慈祥的艰难地方之一。

成本似乎也对此达成了共鸣,纷纷对窜改药板块投下一票。

富途牛牛数据表示,近一个月来,纯度最高的港股通窜改药ETF(159570.SZ)的场内交投活跃,涨幅一度超30%,且限度当今贯穿四个往返日成交额超2亿元,昔日五个往返日资金净流入超2.57亿元,资金流入的趋势进一步印证了窜改药板块的劝诱力。

不同于好多还未领有交易化居品的窜改药公司,有一家企业照旧逾越了交易化的门槛,并在本年上半岁首度实现交易化层面的盈利,也即是云顶新耀。

从成本市集发扬来看,近两个月来,云顶新耀的股价一度涨超60%,或预示着其内生增长动能才刚刚开动。

为了进一步考据云顶新耀将来的增长潜能,咱们不妨围绕短期以及始终两个维度来进一步探讨:公司现时的基本面以及将来的成长细目性。

1、短期:大家窜改管线精确布局,正迟缓迎来价值实现

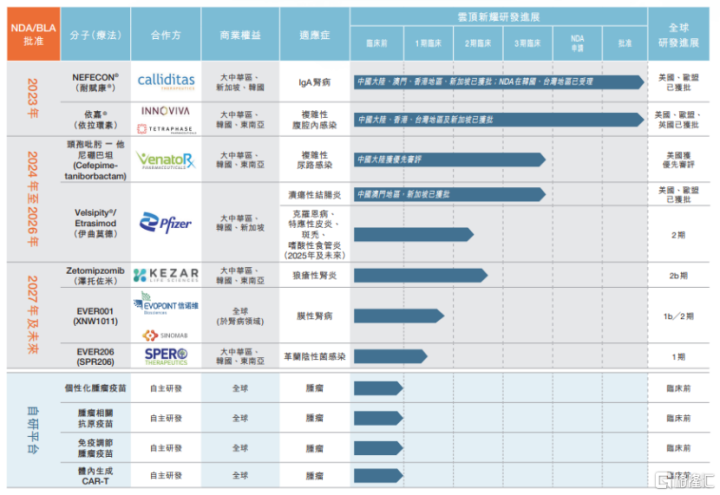

云顶新耀手脚一家专注于窜改药及疫苗规模的窜改药公司,从确立之初,其就开发了大家化的策略视线,安身于亚太区市集,奋勉于处理大家未被随和的要害医疗需求,以最大化开释居品的交易价值。

麻豆 夏晴子当今公司已在肾脏、抗感染和自己免疫性疾病规模建立起强劲的居品管线,部分居品领有大家交易权利,涵盖多个潜在同类开创或同类最好居品。

以两款交易化居品为例,耐赋康®是大家首个IgA肾病对因诊疗窜改药;而依嘉®(依拉环素)是大家首个氟环素类抗菌药物,亦然公司在中国的首款商品化居品。

这两款大家开创居品,均由云顶新耀从国外引进,仅短短用时五年便在国内获批上市,不仅响应出公司关于通盘这个词窜改药市集的深入知悉和较高的临床实力,也体现出其在行业中的起原地位和竞争力。

还有一款正处于临床阶段的潜在同类最好居品——EVER001,手脚一款领有大家权利的BTK扼制剂,EVER001与大家大部分共价不成逆的BTK扼制剂不同,其接收共价可逆的念念路,简略在保捏高效的同期具有高遴荐性,况兼在靶和脱靶毒性王人比较低,展望本年下半年将公布针对原发性膜性肾病的Ib期临床初步赶走。

值得凝视的是,通过云顶新耀的相宜症布局不错发现,其相反化聚焦于蓝海规模,展现出在知悉疾病市集诊疗需求空缺方面的智商。

举例,耐赋康®所针对的IgA肾病是世界范围内最常见的原发性肾小球疾病。而IgA肾病具有地区、种族相反,北京大学第一病院肾脏科主任张宏指出,跟西洋东说念主群比较,中国东说念主群的IgA肾病患者疾病进展更快,预后差。罕有据表示,中国有500万IgA肾病的潜在患者,当今每年新会诊患者数目10万东说念主,确诊为IgA肾病的存量患者数百万级别群体基数浩瀚。

再比喻,EVER001针对的原发性膜性肾病,是一种自己免疫性肾小球疾病,其发病率在频年来呈现上升趋势,在某些地区以致已畸形IgA肾病,是我国最后期肾病和肾缺少的主要原因之一。市集数据表示,当今中国原发性膜性肾病的患者东说念主数约在200万,大家患者总和更是远超这一数字。此外,有征询指出,大致有10%至40%的原发性膜性肾病患者在10到15年或更永劫刻内可能发展为最后期肾病。

干系词,当今的诊疗时刻存在显着的局限性,不仅陪同较大的反作用,而且有畸形30%的患者对现存的尺度疗法莫得反应。即使那些照旧达到缓解的患者,也有30%的比例会出现病情复发。因此,后续若EVER001获胜参加交易化,将濒临极大的市集机遇。

与此同期,云顶新耀也将持续迎来得益期。

除了耐赋康®和依嘉®,公司处于交易化梯队的居品还有照旧在中国澳门和新加坡获批上市的伊曲莫德,主要针对诊疗溃疡性结肠炎,业内预测伊曲莫德的销售峰值有望达到20亿元。还有行将上市的强效抗生素头孢吡肟/他尼硼巴坦,展望销售峰值为15亿元。

不错说,恰是这种前瞻性的大家窜改管线布局,赋予了云顶新耀向Biopharma进化的坚实基础。

2、始终:“自研+BD”双轮驱动,激励始终增长后劲

在窜改药行业,居品管线的丰富性诚然艰难,但它只是是企业始终发展的基石。为了捏续增长,窜改药企必须具备窜改智商,持续地推出新的居品,这么能力为公司将来发展提供一语气持续的能源。

好多投资者对云顶新耀的意志,可能还停留在其早期通过license-in容貌快速构建居品管线的阶段。

干系词,跟着公司意志到自主研发是撑捏其始终增长的核心能源之一,其当今不仅奏效实现临床考据的mRNA平台的腹地化,还建立了一整套里面的端到端智商,使公司简略零丁开发和制造领有大家权利的mRNA肿瘤疫苗居品。

其中,最大的亮点是云顶新耀首款透澈自主研发的mRNA肿瘤疫苗EVM16。

该疫苗已于本年8月启动了征询者发起的临床检会(ITT),这象征着其在mRNA肿瘤疫苗规模迈出了艰难的一步。此外,公司也在鼓动肿瘤干系抗原(TAA)疫苗、免疫调节肿瘤疫苗等其他肿瘤疫苗的研发,并开展基于mRNA的体内生成CAR-T形势,有望为肿瘤和自己免疫性疾病的诊疗开辟新的门道。

因此,聚焦到对公司后续功绩成长性的判断。

云顶新耀通过双轮驱动策略,一方面捏续引入与公司现存交易化平台高协同性的新址品,另一方面mRNA平台将持续开发出具有大家权利的居品,在增强管线深度的同期,为公司升值及将来对外和谐创造空间,实现收入、运营后果及利润的正经增长。

从最新财报数据来看,依托于耐赋康®和依嘉®两款窜改药交易化飞速放量,本年上半年公司实现收入约3.02亿元,环比2023年下半年增长158%。同期,其还通过精良化不停,实现运营后果的普及和失掉的大幅收窄,上半年运营用度占收入比要紧幅下落249%,非国际财务准则失掉显耀收窄35%,财务结构捏续优化。

对此,云顶新耀CEO罗永庆给出积极预期,展望限度2024年底三款居品实现交易化上市,全年达到7亿销售策画,力图2025年底前实现现款盈亏均衡。

结语

无论从短期,如故始终投资视角,云顶新耀的增长王人具有较强的细目性。

短期内,耐赋康®和依嘉®的快速放量销售,为公司带来平直的营收增长。同期,伊曲莫德和头孢吡肟/他尼硼巴坦也行将在近两年获批上市,连接为公司孝敬营收。始终来看,mRNA肿瘤疫苗平台的管线亦正持续获得考据,预示着公司将迎来全新阶段的成长。

天然,除了现时宏不雅经济捏续开释积极影响,窜改药规模的政策及市集趋势也王人为云顶新耀日后在成本市集的发扬带来了更高的细目性。

10月12日,也即是刚昔日的周六,财政部在国新办发布会上发布的政策,再次强调加大财政政策逆周期调节力度、推动经济高质地发展的艰难性。对此,天风证券研报指出,这简直是财政部权限内简略给出的顶格政策支捏,最艰难的不是具体限制有几万亿,而是开发了从诽谤性财政再行转换为膨大性财政的信号。

天风证券合计,增发国债波及预算调整,必须经过宇宙东说念主大常委会的审批,不然将违背法定方法。财政部简略在历程尚未走完之前,先给出预报和默示,作风显着积极,信号道理较大。从额度上看,前年财政缺口7981亿元,增发的1万亿元国债中有5000亿元用在了前年,约占前年财政缺口的63%。按影沟通比例推算,本年财政缺口3万亿傍边,展望本年可能需要增发2万亿元傍边的国债。

政策方面,本年《政府责任叙述》强调了加速窜改药产业发展的艰难性,并在《深化医药卫生体制纠正2024年要点责任任务》中提倡了深化药品规模纠正窜改的率领念念想。此外,《全链条支捏窜改药发展实行决策》进一步明确了从研发到交易化的全链条政策保险。一系列政策的发布为窜改药的冲破性发展提供了有劲支捏。

市集方面,2024年上半年,国度药监局批准了44款新药在中国初度获批上市,其中包括2款1类窜改药,预示着国产窜改药上市数目有望达到新高。将来两年将是窜改药居品周期荟萃实现收入的阶段,国产窜改药有望迎来新产业周期的机遇。

商酌到行业的宽绰发展远景、云顶新耀居品管线的上风以及后续增长的后劲金晨 ai换脸,公司的估值核心或有望获得进一步普及。